에코프로머티리얼즈 고평가 논란 시총 3조원 공모가 IPO 외대어 연휴 이후 준비 성공여부 생산 능력 4배 확장 6600억원 실탄 확보

에코프로 머티리얼즈 고평가 논란

시총 3조원 공모가

IPO 외대어 연휴 이후 준비 성공여부

생산 능력 4배 확장

6600억원 실탄 확보

에코프로그룹의 비상장 계열사인 에코프로 머티리얼즈가 IPO(기업공개 )를 준비하고 있습니다. 최그들어서 2차전지 관련 주가가 부진하기 때문에 이번 에코프로 머티리얼즈의 상장으로 회복이 될지 많은 관심이 모아지고 있습니다.

더군다나 에코프로 머티리얼의 상장 이후에 예상되는 시총이 3조원에 이를 정도이기에 2023년 들어서 최대어가 될 것으로 보는 시각이 많습니다. 에코프로머티리얼즈는 지난 9월 25일 금융위원회에 증권신고서를 제출를 완료했는데요.

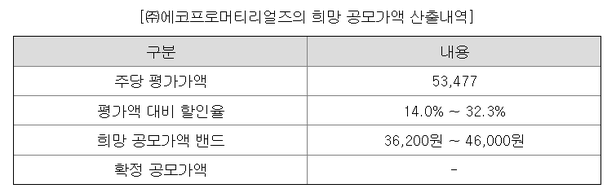

이번 상장에서 에코프로머티리얼즈는 1447만6000주 전부를 모두 신주로 공모하는데요. 여기에 희망 공모가는 3만6200원~4만6000원 정도이며 총 예상 공모 금액으로는 5240억~6659억원 정도로 보고 있습니다.

에코프로머티리얼즈 청약 예상일정

기관투자자 수요예측 : 10월 30~11월 3일

일반청약 : 11월 8~9일

상장 대표 주관사 : 미래에셋증권, 공동주관사 NH투자증권

그리고 다음달 11월 중순쯤에 코스피 상장을 하는것을 목표로 하고 있습니다.

에코프로머티리얼즈

이 회사는 지난 2017년 4월에 설립된 전구체 제조 기업입니다. 전구체란 2차 전지용 하이니켈 양극재의 핵심소재 가운데 하나인데요. 에코프로머티리얼즈는 하이네켈 전구체를 에코프로비엠에 납품하고 있으며, 2022년 기준으로 에코프로비엠이 에코프로머티리얼즈 매출에서 차지하는 비중은 92.8%에 이르고 있습니다.

이렇게 상장을 하게되면 에코프로그룹 가운데서 유일하게 코스피에 상장한 경우가 됩니다. 이번 에코프로머티리얼즈 상장 방식은 자회사 상장이며, 일반적으로 알짜 사업을 떼어 내는 물적분할이 아니기에 에코프로 그룹의 2차전지 밸류체인을 구축하는데 있어서 힘이 될 것이라는 분석이 나오고 있습니다. 올해 2023년 들어서부터 2차전지 광풍이 불어 닥치면서 올해 2023년 들어서부터 2차전지 광풍이 불어 닥치면서 투자자들 사이에서는 에코프로머티리얼즈의 상장 기대가 높았습니다.

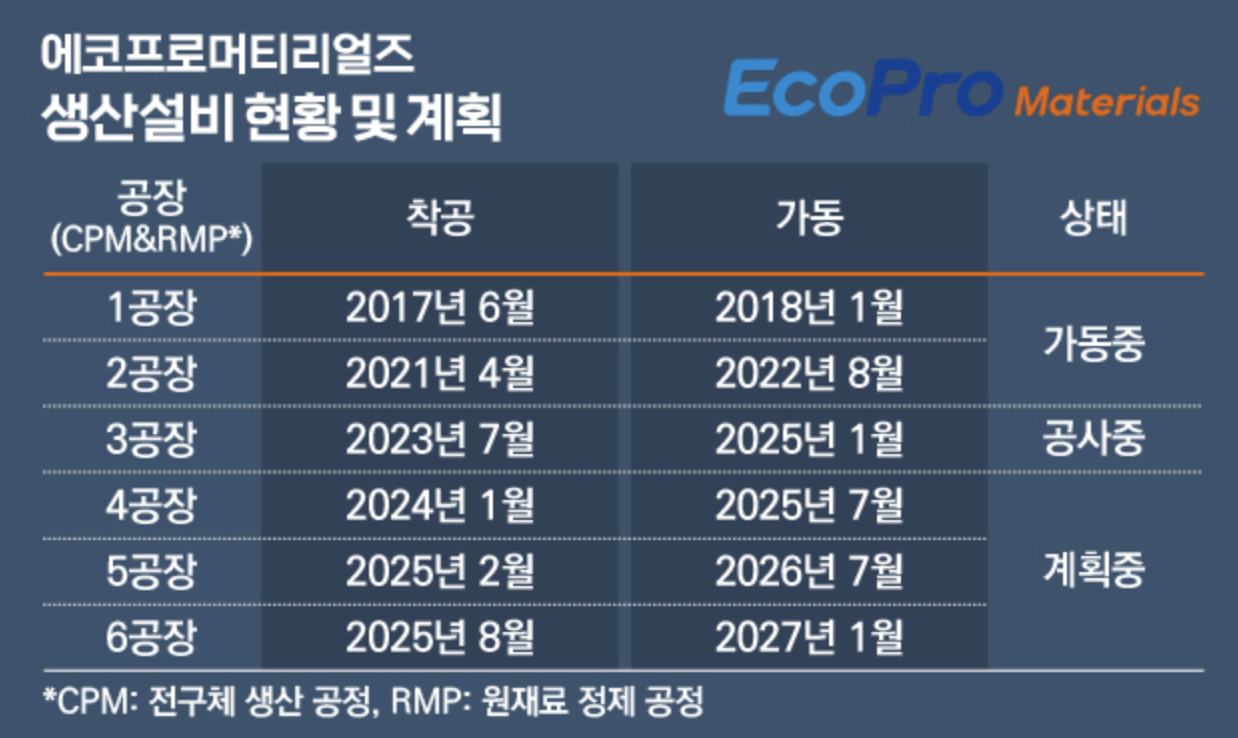

에코프로머티리얼즈 이번 코스피 상장을 통해 최대 6600억원에 달하는 실탄을 확보하게 될 것으로 보이며, 확보된 자금을 가지고 회사의 생산능력 확장에 사용할 예정입니다.

현재 포항 CPM 1,2공장에서는 연간 5만톤에 이르는 전구체 생산을 하고 있습니다. 이것을 향후 2027년까지 21만톤까지 늘릴 계획인데요. 이렇게 되면 지금 생산 능력의 4배가 넘는 수준에 도달하게 되는것 입니다. 이를 실현하기 위해서 올 하반기에는 3,4공장 착공을 진행하고 차후에는 북미, 유럽 등에도 진출할 계획을 가지고 있습니다. 에코프로머리티얼즈 흥행이 성공하기 위해서는 10월 상장을 준비하고 있는 두산로보틱스의 결과가 중요한 역할을 하게 될것으로 생각됩니다

.

9월 기관 수요 예측을 마무리한 6개 기업(인스웨이브시스템즈, 아이엠티, 밀리의서재, 레뷰코퍼레이션, 한싹, 두산로보틱스들)은 전부 공모가 최상단 이나 상단에서 가격을 결정된 점이 긍정적으로 보이고 있으며, 이는 공모주 투자 심리도 살아나고 있는것으로 생각됩니다.

에코프로머티리얼즈 EV/EBITDA 71.1배 적용

다만, 에코프로머티리얼즈에 대한 고평가 논란은 여전하며, 그것은 비교 기업으로 선정한 기업들의 주가가 올해들어서 크게 상승했기 때문인데요.

에코프로머티리얼즈는 기업가치(EV) 대비 상각 전 영업이익(EBITDA) 방식을 선택했습니다. 이것은 2차전지 기업들이 흔히 사용하는 방식이며, 지속적인 설비 투자가 이뤄지기 때문에 주가수익비율(PER) 방식만으로는 현금창출능력을 정확하게 말하기 힘든 이유입니다.

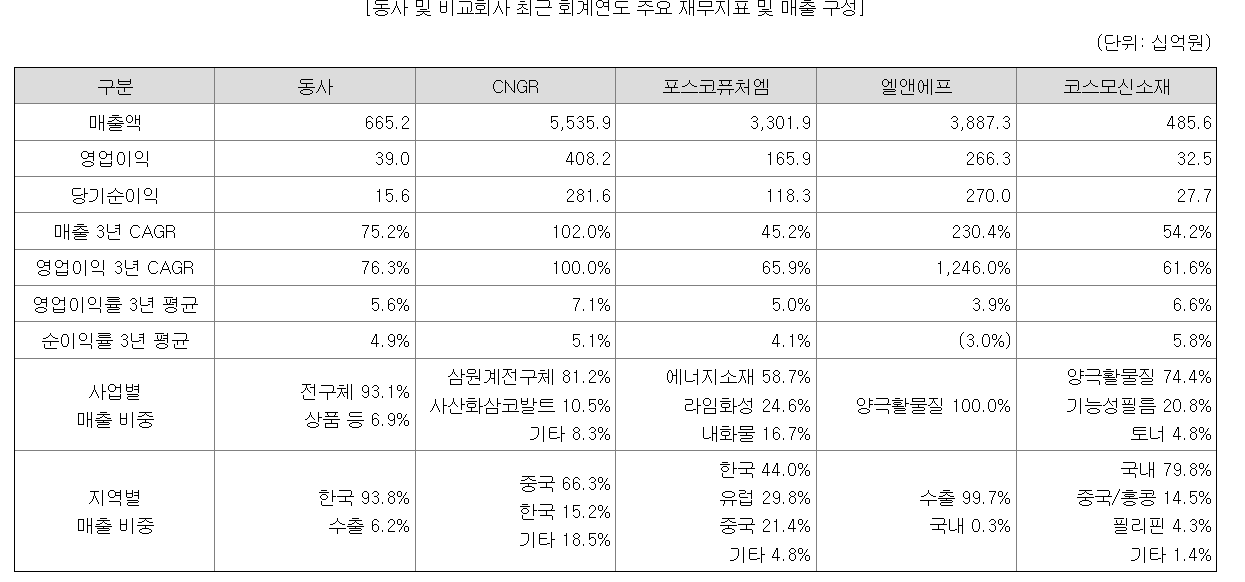

에코프로머티리얼즈는 코스모신소재, 엘앤에프, 포스코퓨처엠, 중국 2차전지 소재 기업인 CNGR을 비교기업으로 선정했습니다. EV/EBITDA 방식으로 평균치 71.1배를 에코프로머티리얼즈에 대입해서 주당 평가가액으로 53,477원을 결정했습니다. 여기에다 할인율을 14~32.3% 시켜서 희망 공모를 36,200원~46,000원 사이에서 계산했습니다.

에코프로머티리얼즈의 평균치 밸류인 71.1배는 2차전지 관련 기업인 LG엔솔(51.4배), SK아이이테크놀로지(48.1배), 더블유씨피(42.69배)보다 높은 수준인데요. 이런 이유는 코스모신소재와 포스코퓨처엠 의 주가가 상승하면서 밸류가 많이 오른 것인데요. 이 종목들은 올해 들어서만 각각 92.68%, 182.12% 상승했습니다.

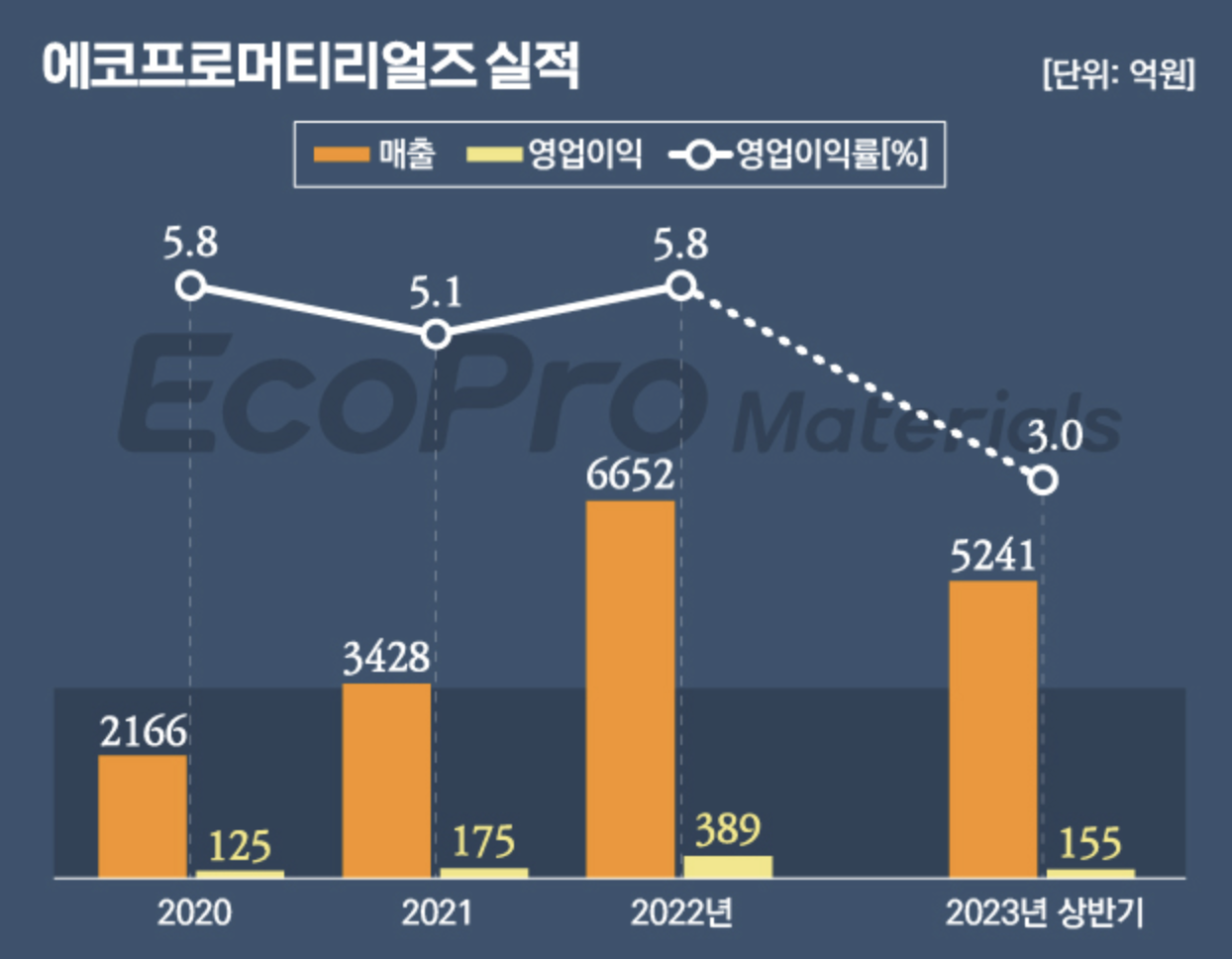

또한 실적 결과는 망간, 코발트, 니켈 등과 같은 주요 원자재의 가격하고도 밀접하게 연관이 되어 있는 점도 고려해야 합니다. 아시다시피 전구체의 원가에서 원재료가 차지하는 비중은 절대적입니다. 에코프로머티리얼즈는 원재료 가격을 판매가격과 연동시켜서 2021년 영업이익 176억원, 2022년 390억원을 기록했습니다. 그러나 올해 상반기에 원재료 가격이 상승하면서 영업이익은 155억원에 머물렀습니다. 이것은 전년 같은기간의 356억원과 비교해서 56.4% 나 떨어진 결과입니다.

에코프로머티리얼즈는 증권신고서에 “주요 매출처의 매출 및 영업성과가 부진하거나 광물 가격이 급등락을 보인다면 영업 실적에 부정적인 영향을 미칠 수 있어 투자자들이 유의해야 한다”고 밝히고 있습니다.

'재테크 > 주식투자' 카테고리의 다른 글

| 리비안 주가전망 설립 역사 로버트 RJ 스카린지 NAS RIVN 전기자동차 스포츠카 (1) | 2023.07.26 |

|---|---|

| 2022년 10월 IPO 종목 정리 공모주 청약 일정 스케줄 정보 (0) | 2022.10.02 |

| 아시아나항공 대한항공 주가 전망 기업결합 조건부 승인 항공관련주 (0) | 2022.02.26 |

| 필옵틱스 SKC 엘앤에프 주가 전망 전기차 배터리 관련주 알아보기 (0) | 2021.09.28 |

| 씨아이에스 한농화성 주식 주가 전고체 배터리 관련주 전망 알아보기 (0) | 2021.09.27 |

댓글